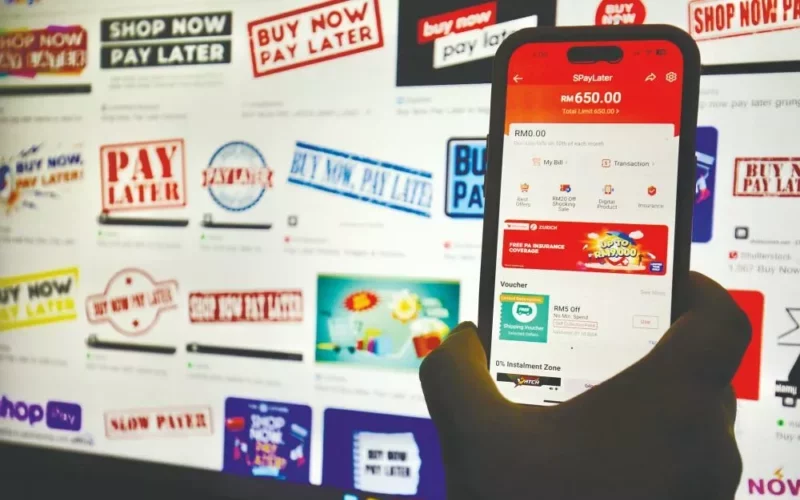

Industri Buy Now Pay Later (BNPL) di Malaysia semakin mendapat sambutan sebagai kaedah pembayaran ansuran dalam talian. Statistik menunjukkan jumlah tunggakan BNPL meningkat kepada RM1.42 bilion pada 2024, berbanding RM0.7 bilion pada 2023. Grab, Shopee, dan Atome memegang hampir 97% daripada jumlah transaksi BNPL.

Jumlah pengguna aktif BNPL kini mencapai 3.7 juta, dengan kebanyakan berumur antara 21 hingga 45 tahun. BNPL digunakan terutamanya untuk pembelian bernilai rendah seperti makanan dan barangan harian, dengan purata nilai transaksi sebanyak RM84.

Peningkatan ini didorong oleh beberapa faktor utama: populariti e-dagang yang semakin meningkat, kemudahan BNPL dalam memudahkan belian tanpa perlu membayar penuh, serta penawaran lebih banyak pilihan oleh penyedia perkhidmatan.

Selain itu, terdapat peningkatan minat dalam produk BNPL yang patuh syariah, yang memberikan keyakinan kepada pengguna Muslim. Kempen promosi agresif dan kepercayaan pengguna terhadap BNPL turut menyumbang kepada pertumbuhan ini.

Walaupun BNPL memudahkan pengguna membeli, kaedah ini berisiko menggalakkan perbelanjaan tidak terkawal, mencipta ilusi kemampuan (illusion of affordability). Risiko meningkat apabila pengguna tidak merasai kesan langsung perbelanjaan kerana pembayaran tersebar dalam tempoh masa tertentu. Jika gagal membayar ansuran bulanan, beban kewangan akan bertambah, menimbulkan risiko kewangan jangka panjang.